Return to the blog

Share:

Real Estate

Aug 19, 2024

Acquisto casa e situazione patrimoniale: quando comprare?

Comprare casa è il sogno di quasi tutti gli italiani.

Che sia per una forte tradizione culturale legata al possesso dell'immobile, per un senso di realizzazione personale, o spesso per una combinazione di entrambi, l'acquisto della prima casa rappresenta l'obiettivo principale per molti risparmiatori.

Visti i legami che comporta, è un argomento anche molto sentito emotivamente; tuttavia, qui manteniamo una posizione neutrale rispetto a queste considerazioni: se hai deciso che comprare casa è giusto per te, va benissimo così.

È fondamentale però valutare adeguatamente la propria situazione patrimoniale prima di procedere all’acquisto, seguendo poche e semplici - ma preziose - regole.

Quali sono? Lo scopriamo in questo articolo.

Peso dell’immobile su patrimonio totale

La diversificazione è uno dei pilastri cardine della propria pianificazione patrimoniale.

L'acquisto della prima casa è spesso una spesa che incide notevolmente sulle risorse finanziarie di un risparmiatore, ed espone molto facilmente al rischio di concentrazione.

Infatti, si tratta di un singolo bene esposto ad una ben specifica area geografica.

Inoltre, la prima casa non genera flussi di cassa in entrata: non puoi affittare la tua abitazione, naturalmente, quindi non è un asset produttivo (né deve esserlo!), ma un bene di cui usufruire.

Certo, potrebbe rivalutarsi nel tempo in vista di una futura vendita, ma questa rimane una possibilità, non una certezza.

Ciò fa sì che per essere sostenibile, l’acquisto della casa debba rappresentare soltanto una parte del tuo patrimonio complessivo.

Quanto deve pesare la casa sul patrimonio?

La parola magica è dipende.

Purtroppo non esiste una regola aurea per demarcarlo in modo definitivo, ma esistono tanti fattori che vedremo alla fine di questo articolo che potrebbero spostare questa soglia.

In ogni caso, una prima regola a spanne è cercare di non superare la metà del tuo patrimonio complessivo con il valore dell’immobile.

Se hai un patrimonio totale (casa inclusa) di 300.000€, idealmente la tua casa non dovrebbe pesarne più di 150.000€ su questo, e così via.

Questa regola potrà sembrarti molto restrittiva, ma è in realtà semplice buonsenso.

Se pensi sia molto severa per comprare casa oggi… vuol dire che non è ancora il momento per farlo.

Non c’è niente di male in questo: comprare casa è un obiettivo finanziario molto ambizioso, il più importante per la vita finanziaria di molte persone, e non è scontato essere pronti a ciò in ogni momento della propria esistenza.

Se invece hai già comprato un immobile e ora ti ritrovi in una situazione di squilibrio, dove magari questo rappresenta il 70-80% del tuo patrimonio, allora dovrai cercare di rimediare.

In questo caso, risparmiare e investire per il lungo termine così da riuscire a riequilibrare il peso tra finanziario e immobiliare del tuo patrimonio è una priorità assoluta.

C’è poi un altro aspetto cruciale da considerare: molto spesso la prima casa viene acquistata con un mutuo, e ciò in molti casi vuol dire ricorrere a un debito importante.

Evitare l’indebitamento eccessivo è l’altra chiave per un acquisto sostenibile

Acquisto sostenibile dell'immobile

Qui la parola chiave è sostenibilità, su due fronti:

L’indebitamento rispetto al patrimonio complessivo

Il peso della rata rispetto alle tue entrate

Anche qui è difficile dare numeri univoci e la scelta dipende da vari fattori, ma possiamo individuare delle soglie di riferimento.

Sarebbe ottimale riuscire a coprire almeno metà dell’acquisto della casa senza mutuo e senza drenare completamente il tuo conto corrente.

Una rata sostenibile, inoltre, difficilmente dovrebbe pesare più di un terzo delle tue entrate complessive.

C’è poi un altro discorso importante da affrontare: la durata del debito.

Se per una rata “sostenibile” hai bisogno di allungare il mutuo a 25 o addirittura 30 anni, allora difficilmente è davvero sostenibile, perché si protrae troppo a lungo.

Certo, c’è un’obiezione che alcuni potrebbero fare: “ma l’affitto costa di più”.

Purtroppo, questo confronto è errato: non si tratta di due costi equivalenti.

Nel caso dell'affitto, si ha a che fare con una spesa senza altri vincoli, mentre nel caso del mutuo si parla di un debito che deve essere rimborsato mese dopo mese, imponendo un vincolo molto più restrittivo.

Quindi in realtà il mutuo “costa” sempre di più in termini di rischio ed esposizione; non basta confrontare le due rate, quella del mutuo deve anche essere sostenibile in relazione al rischio aggiuntivo.

Questa prospettiva ti aiuterà a fare un confronto più chiaro tra due “costi” spesso paragonati impropriamente.

Riassumendo in modo semplice: se vuoi comprare casa e puoi permettertelo rispettando queste regole, acquista serenamente.

Altrimenti, per ora, valuta l’alternativa più flessibile dell’affitto così da risparmiare e accumulare risorse per raggiungere l’obiettivo dell’acquisto più avanti nel tempo.

Quali fattori considerare prima di acquistare casa

Come dicevamo all’inizio, ci sono vari aspetti che possono influire sul rendere più o meno elastiche le suddette regole, ovvero:

La presenza o meno di figli

La stabilità del reddito attuale e le prospettive sul reddito futuro

I prezzi del settore immobiliare della tua zona

La presenza o meno di importanti “cuscinetti” di liquidità o addirittura la possibilità di supporto esterno (quello più classico, i genitori).

Molti aspetti di una buona pianificazione patrimoniale non possono essere racchiusi in un foglio di calcolo, e non esiste una formula magica per poter dare una risposta definitiva alla domanda “acquisto casa: sì o no?”

Esistono però delle regole generali come quelle che abbiamo visto sopra, da utilizzare come base di partenza per le decisioni, adattandole al proprio contesto.

I calcoli e le proiezioni sono un supporto alle tue decisioni nella vita reale.

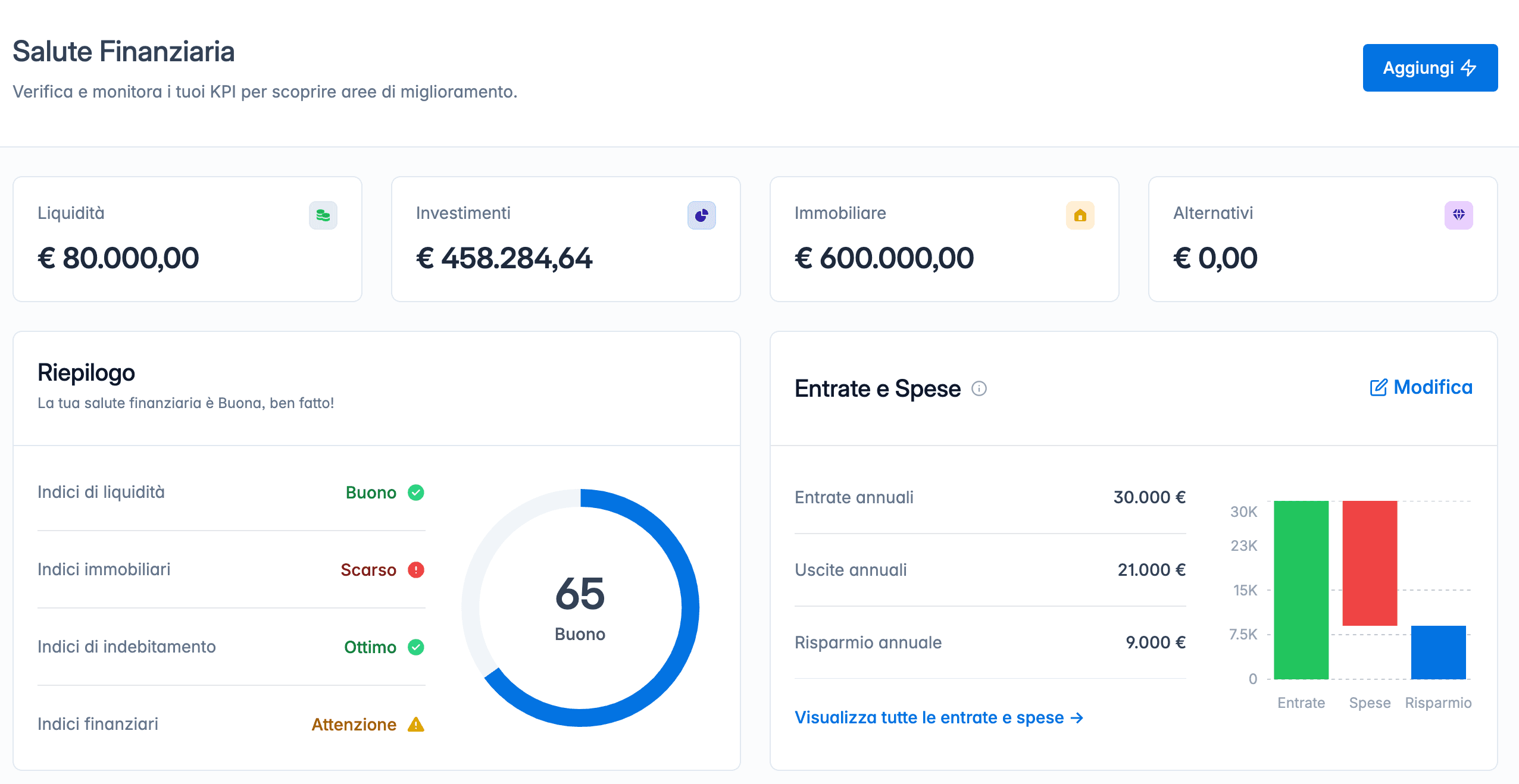

All’interno di Plannix abbiamo un’intera sezione dedicata alla salute finanziaria per aiutarti a farlo.

I numeri non mentono, e una panoramica sul tuo “stato di salute” finanziario è fondamentale per prendere decisioni adeguate alla tua situazione.

È importante affrontarle nel giusto ordine e separare bene i due aspetti (emotivo e “numerico”), altrimenti rischi di sovrapporli e cercare di razionalizzare erroneamente le tue scelte.

Frasi come "Eh, ma in affitto si buttano i soldi!", "La casa si rivaluta sempre!" o "Il mutuo mi costa di meno!" sono solo luoghi comuni.

Questi non sono altro che tentativi di razionalizzazione da parte di chi non ha mai fatto una seria valutazione sull'acquisto di un immobile e si è affidato più al sentimento che all'analisi concreta.

I sentimenti e il cuore sono importanti in quella che è una scelta emotiva come l’acquisto della casa dei tuoi sogni, ma devono essere ben supportati da numeri e dati per non trasformarla in un incubo.

Per scoprire e approfondire tutte le regole di base per una buona pianificazione finanziaria, iscriviti alla nostra newsletter.

Share: