Return to the blog

Share:

Real Estate

Oct 3, 2024

Come Calcolare la Rendita di un Affitto: Guida Completa

Investire in immobili può sembrare una scelta sicura, ma è essenziale comprendere a fondo la rendita netta che un immobile affittato può generare.

La rendita netta non è solo una misura del denaro che entra, ma il risultato di un'attenta analisi tra entrate e spese legate alla proprietà.

A volte, le rendite immobiliari possono risultare molto più basse di quanto ci si aspetti, il che potrebbe portare a considerare la vendita dell’immobile e il reindirizzamento del capitale verso investimenti finanziari più redditizi, come un portafoglio di ETF.

In questo articolo, analizzeremo come calcolare la rendita netta di un immobile affittato e capiremo se vale la pena mantenerlo.

Ecco cosa troverai:

Il calcolo della rendita: un'analisi razionale

Le tasse e le spese di gestione: quanto incidono?

La gestione degli affitti immobiliari: costi e rischi

Il calcolo della rendita: un'analisi razionale

Per calcolare la rendita netta di un immobile dobbiamo partire da alcuni elementi chiave.

Prima di tutto, è necessario conoscere il valore di mercato reale dell’immobile.

Questo non è sempre facile da stimare, soprattutto se ci si affida a fonti non obiettive, come agenti immobiliari che potrebbero gonfiare il valore per ottenere un incarico di vendita.

Per avere la stima del valore di mercato dell’immobile, hai due opzioni:

fare una stima approssimativa utilizzando la banca dati delle quotazioni immobiliari dell’Agenzia delle Entrate;

richiedere una stima a professionisti del settore immobiliare.

Vediamole singolarmente.

Banca dati delle quotazioni immobiliari dell’Agenzia delle Entrate

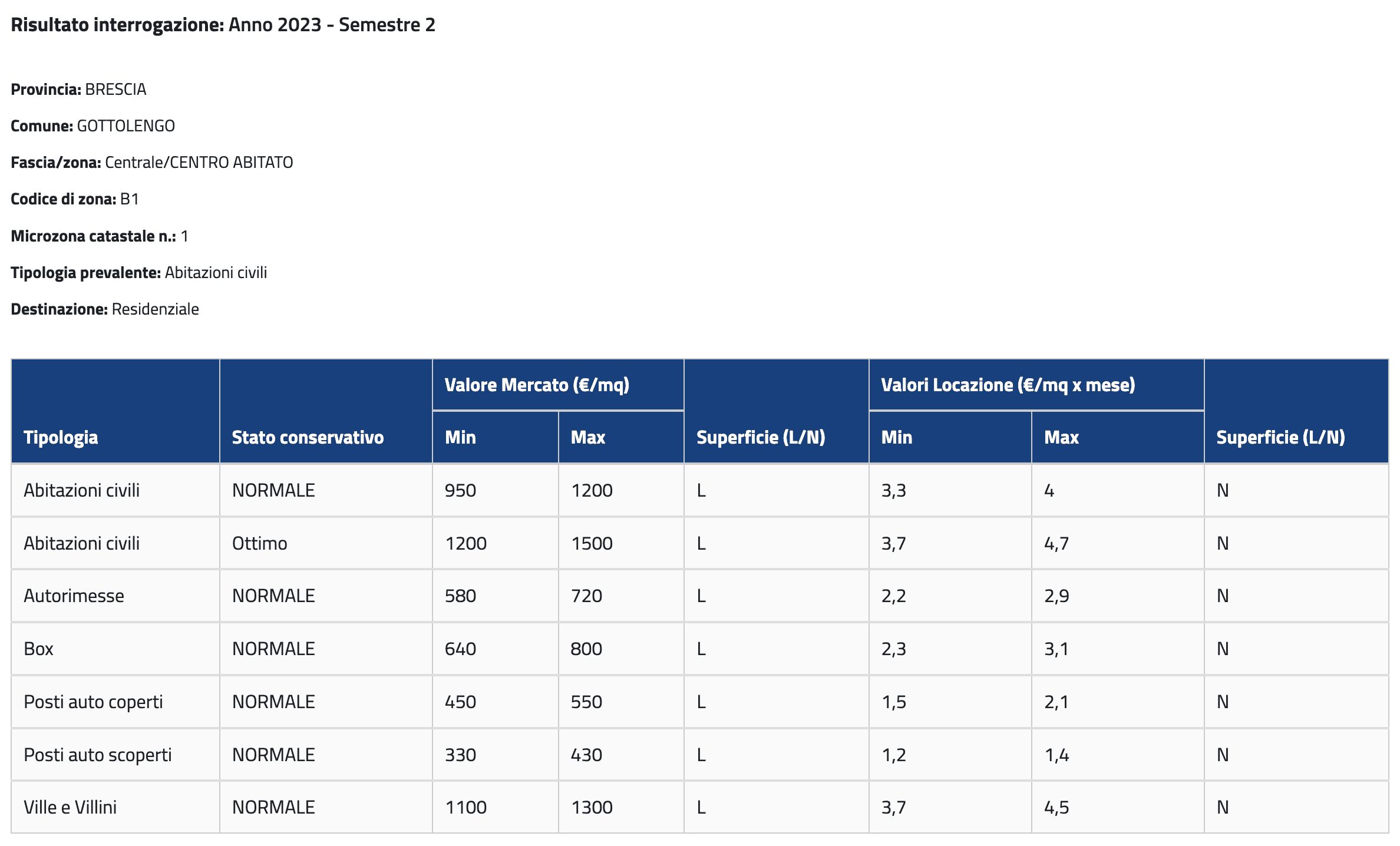

Per avere una stima del valore di mercato dell’immobile, devi inserire questi parametri:

Provincia

Semestre (sempre quello più recente)

Comune

Fascia/Zona (anche se non la trovi esattamente, metti quella che si avvicina di più)

Tipo di destinazione (residenziale per prima casa, il resto da valutare in base al tipo di immobile)

Alla fine ti troverai la stima approssimativa al metro/quadro basata su rilevazioni statistiche che non possono essere precise perché non considerano le peculiarità del tuo immobile.

Per questo motivo, è meglio rivolgersi a dei professionisti specializzati nella stima degli immobili.

Stima peritale da parte di un professionista

Questo è il modo più accurato per determinare il valore di mercato di un immobile in un determinato momento.

A condizione che il professionista incaricato non sia in conflitto di interessi.

Non affidare la valutazione del tuo immobile a un soggetto che ti offre una valutazione gratuita solo per procurarsi l’incarico di vendere il tuo immobile in futuro.

Cerca un professionista che si occupa esclusivamente (o quasi) di stimare immobili residenziali o commerciali.

Paghi la parcella e ottieni una quotazione imparziale del tuo immobile.

Una volta determinato il valore dell'immobile, passiamo al calcolo della rendita lorda annua, ovvero la somma che l’inquilino paga ogni anno per l’affitto.

Supponiamo che il tuo immobile valga 200.000 euro e che tu percepisca 10.000 euro all’anno di affitto.

A questo punto, possiamo calcolare la rendita lorda percentuale dividendo la rendita lorda annua per il valore dell'immobile.

Nel nostro esempio, la rendita lorda sarebbe del 5% (10.000 / 200.000).

Tuttavia, la rendita lorda non racconta tutta la storia.

Dobbiamo considerare tutte le spese associate all’immobile: dalle tasse sugli immobili (IMU, ecc.) alle spese di manutenzione ordinaria e straordinaria.

Ad esempio, se le spese annue totali per l’immobile sono di 3.000 euro, la rendita netta si riduce a 7.000 euro.

La rendita netta percentuale scenderebbe al 3,5% (7.000 / 200.000).

Questo calcolo è essenziale per valutare se l’investimento nell’immobile vale la pena o se sarebbe meglio vendere e investire in qualcosa di più redditizio.

2. Le tasse e le spese di gestione: quanto incidono?

Un aspetto spesso trascurato dai proprietari è il peso delle tasse e delle spese.

In Italia, per ogni immobile diverso dalla casa di residenza, devi pagare delle imposte, l’IMU ad esempio.

A queste si aggiungono le tasse sulla rendita, che dipendono dal regime fiscale che hai scelto, come la cedolare secca, che ha un’aliquota del 21% o del 10% per canoni concordati.

Tasse che andranno ad abbassare ancora di più la rendita lorda.

Se il reddito da locazione è di 10.000 euro e paghi il 21% di cedolare secca, perdi già 2.100 euro in tasse.

Poi ci sono le spese di gestione degli immobili.

Queste includono la manutenzione ordinaria, come la riparazione di elettrodomestici o impianti, ma anche eventuali spese straordinarie, come il rifacimento del tetto o lavori di efficientamento energetico.

Secondo l'ISTAT, i costi di manutenzione ordinaria per un immobile medio possono variare tra i 1.000 e i 2.500 euro all’anno.

Nel caso in cui si rendano necessari interventi straordinari, come la ristrutturazione dell'immobile, questi costi possono aumentare considerevolmente.

Considerando questi fattori, non è raro che un immobile con una buona rendita lorda si trasformi in un investimento con una rendita netta molto bassa.

3. La gestione degli affitti immobiliari: costi e rischi

La gestione degli affitti immobiliari non è solo una questione di entrate regolari.

La realtà è che l’affitto di un immobile comporta vari rischi e sfide che possono erodere ulteriormente la rendita netta.

Il primo rischio è l’inadempienza dell’inquilino: non tutti gli affittuari pagano regolarmente, e i ritardi nei pagamenti possono trasformarsi in mesi di affitto non riscossi.

Inoltre, se un inquilino lascia l’immobile, potresti rimanere senza reddito per settimane o mesi finché non trovi un nuovo affittuario.

Le spese di gestione degli affitti immobili possono includere anche le commissioni pagate a un’agenzia immobiliare per la ricerca di nuovi inquilini, oltre ai costi per la gestione di eventuali controversie legali.

Secondo una stima di Immobiliare.it, le spese di gestione possono facilmente arrivare al 10% del reddito annuale dell'immobile, riducendo ulteriormente la rendita netta.

A fronte di tutti questi costi e rischi, ti trovi di fronte a una domanda cruciale: l'immobile ti sta offrendo una rendita sufficiente per giustificare tutte queste complicazioni?

Se la tua rendita netta è inferiore al 2% dopo aver considerato tutte le spese e i rischi, potrebbe essere il momento di considerare alternative più redditizie.

Investire in un portafoglio di ETF a distribuzione potrebbe fornirti una rendita stabile e più alta, con minori rischi e costi di gestione.

Se invece il tuo obiettivo è la crescita del capitale, potresti optare per un portafoglio in accumulo, che ti consentirebbe di massimizzare i rendimenti nel lungo termine senza le difficoltà legate alla gestione immobiliare.

L’idea alla base è che la proprietà immobiliare non è sempre il miglior investimento.

Se ancora non l’hai fatto iscriviti alla nostra newsletter per essere sempre aggiornato sui nuovi contenuti.

Share: