Return to the blog

Share:

Personal finance

Aug 22, 2024

Come Proteggere il Tuo Patrimonio: Strategie per il proprio Capitale

Chiunque abbia un reddito o un impiego desidera proteggere il proprio patrimonio.

Tuttavia, non è sempre facile individuare le soluzioni più adeguate, e spesso ci sono elementi del patrimonio che alcune persone non sanno nemmeno di dover tutelare.

In questo articolo vedremo come, attraverso una corretta pianificazione patrimoniale, potrai proteggere ogni bene o risorsa acquisita durante la tua vita lavorativa.

Parti diverse del patrimonio, richiedono tipi di protezione diverse.

Qui ci occuperemo di protezione del capitale umano, del tuo capitale immobiliare e del tuo capitale finanziario.

Ma come si può proteggere il proprio patrimonio?

È essenziale comprendere che ogni tipo di patrimonio necessita di una protezione specifica e di un piano dedicato.

Partiamo da quello più importante, che tecnicamente abbiamo tutti a disposizione.

Proteggere il Capitale Umano: assicurazioni e formazione

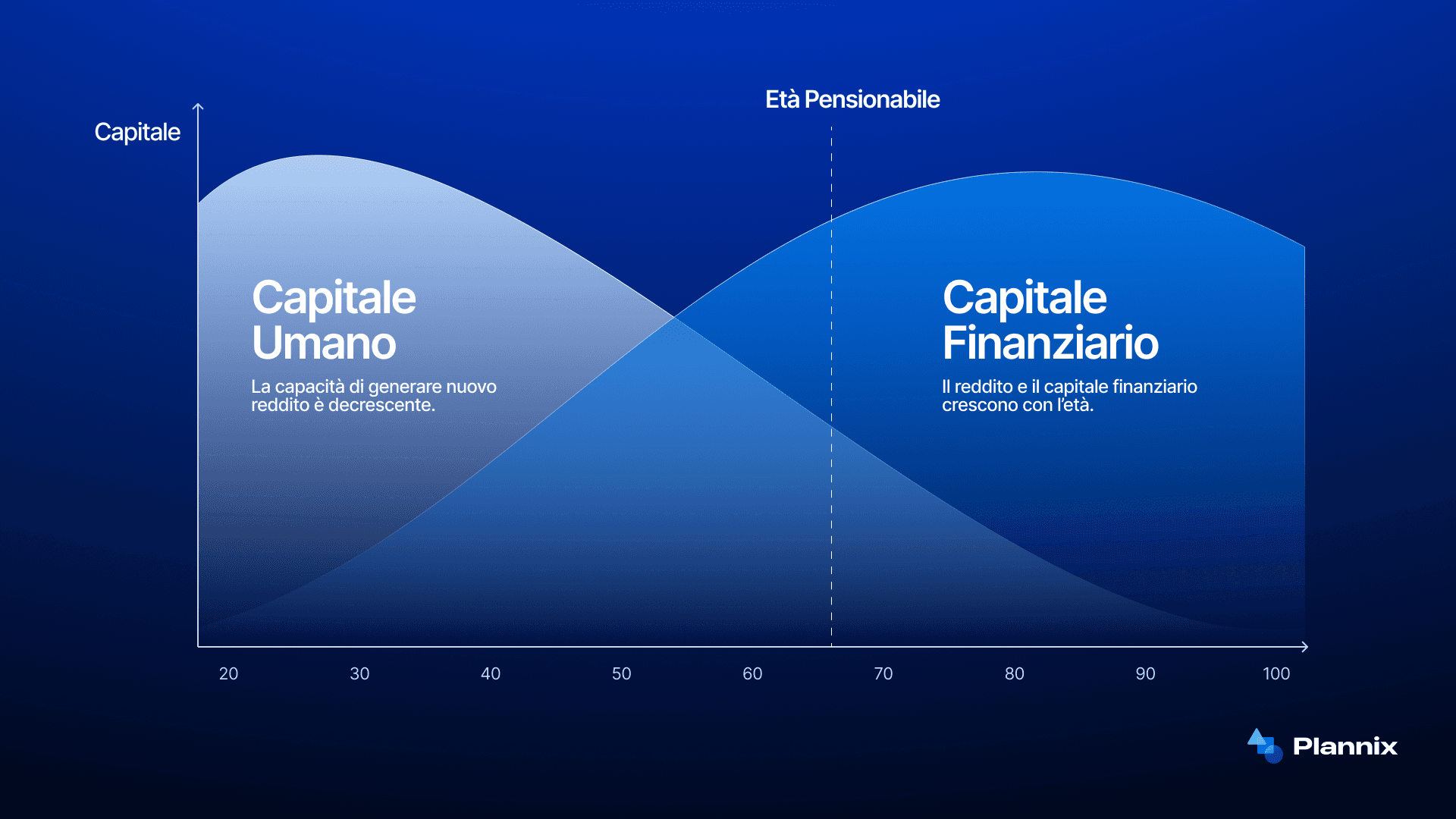

Il capitale umano è la capacità che ognuno di noi ha di produrre reddito.

Ovviamente, può manifestarsi in modi diversi e c’è chi è in grado di generare più o meno reddito.

Questa capacità però non è immutabile.

Varia nel tempo, sia in positivo (ad esempio acquisti nuove abilità ricercate sul mercato del lavoro) o in negativo (quando un incidente ti rende impossibile continuare a lavorare).

Una strategia di pianificazione patrimoniale deve partire dalla gestione e pianificazione del capitale umano.

Per chi è già un professionista affermato, la protezione ha la priorità.

Come visto in questo articolo, sarà fondamentale avere un’assicurazione che ti protegge da invalidità permanente, malattie o da danni che puoi provocare durante l’esercizio della tua attività professionale.

Ma esiste un altro rischio di deterioramento del capitale umano, e non ci sono persone immuni.

Il rischio che il tuo capitale umano diventi obsoleto.

1.1 Rischi del capitale umano

Purtroppo è capitato a molti in passato di trovarsi dal lato sbagliato della Storia, e di trovarsi in un business morto o di essere sostituiti da macchine o manodopera a basso costo.

Oggi, nell’era in cui l’intelligenza artificiale sta prendendo sempre più piede nelle nostre vite, questo rischio è aumentato notevolmente.

Come tutti i rischi, non si può eliminare del tutto, ma si può mitigare cercando di aumentare il proprio capitale umano attraverso la formazione.

Detto così, è un po’ vago, ma non è possibile andare nello specifico, dipende molto dalle conoscenze pregresse e dal singolo lavoro che svolgi.

Per qualcuno, imparare una nuova lingua come l’inglese può aprire porte che fino a quel momento non esistevano neppure.

Per altri, potrebbe essere imparare una nuova “soft skill”, come la capacità di negoziare, oppure quella di gestire un team.

Per altri ancora, potrebbe essere una competenza che li porta a cambiare drasticamente carriera.

Ad esempio, chi impara l’arte della vendita o quella della programmazione e poi effettua una transizione in un nuovo lavoro.

Qualunque sia il tuo caso, molto probabilmente esiste un libro, un corso di formazione o ancora meglio una o più consulenze di un esperto in carne ed ossa che possono portarti sulla strada giusta ed aiutarti ad aumentare il tuo capitale umano, riducendo il rischio che diventi obsoleto.

Adesso che abbiamo visto come pianificare per proteggere ed aumentare il tuo capitale più intangibile, passiamo ad asset più concreti e facilmente misurabili.

Come proteggere il tuo capitale immobiliare

Chiunque abbia comprato una casa, l’ha fatto perché vuole che “rimanga qualcosa”, a se stesso o ai suoi eredi.

Ma esistono dei rischi che possono mettere in pericolo il tuo capitale immobiliare e che una corretta pianificazione patrimoniale può eliminare o ridurre.

Uno di quelli meno conosciuti è il “rischio liquidità”.

Molti italiani hanno un patrimonio pesantemente concentrato nell’immobiliare.

Questo implica che, in caso di un’emergenza che richieda liquidità immediata, come una riparazione urgente da effettuare proprio sull'immobile, potrebbero trovarsi in difficoltà.

In assenza di disponibilità liquide, potrebbero essere costretti a ipotecare o addirittura a vendere in fretta e furia la proprietà.

Quando si è costretti a vendere, in gergo tecnico “forced seller”, non si può essere schizzinosi e spesso si deve accettare un prezzo più basso di quello di mercato o di quello desiderato.

Questo rischio è assolutamente da evitare per gli immobili, e per farlo servono due elementi:

Le giuste assicurazioni (che vedremo tra poco)

Un cassetto per le emergenze specifico dedicato all’immobile.

Questo cassetto di emergenze, dal valore variabile in base a quello dell’immobile, deve essere costituito da liquidità disponibile immediatamente.

Il suo scopo è quello di coprire interamente le spese impreviste, o di anticipare soldi che poi verranno restituiti dall’assicurazione.

Per quanto riguarda le assicurazioni, è fondamentale avere le giuste coperture, come ad esempio:

Assicurazione sulla proprietà, essenziale per proteggere l’immobile da danni fisici causati da eventi come incendi, inondazioni, terremoti, atti vandalici e furti.

Assicurazione contro la responsabilità civile, che tutela il proprietario dell’immobile da reclami di terzi per lesioni personali o danni alla proprietà causati nell’immobile.

Ad esempio, se un visitatore si ferisce accidentalmente mentre si trova nella tua proprietà, l'assicurazione contro la responsabilità civile può coprire le spese mediche e legali associate alla richiesta di risarcimento.

Assicurazione per rischio locativo, indispensabile se l’immobile è affittato.

Quest'ultima copre i rischi associati alla locazione, inclusi danni causati dagli inquilini, la perdita di affitto se la proprietà diventa inabitabile a causa di danni coperti e i costi legali derivanti da controversie con gli inquilini.

Disporre di queste coperture assicurative garantisce che eventuali danni subiti o causati dall'immobile non compromettano la tua stabilità finanziaria.

Adesso passiamo all’ultimo aspetto della pianificazione patrimoniale.

Come proteggere il tuo capitale finanziario parte I: liquidità e pianificazione successoria

“Proteggere il tuo capitale finanziario” è un’espressione un po’ vaga, che va a coprire diversi aspetti.

Questi includono la gestione della liquidità, i soldi sul conto corrente, gli investimenti finanziari e soprattutto la pianificazione successoria, e cioè tutto quello che succederà quando verrai a mancare.

In questo paragrafo vedremo come proteggere la liquidità e la pianificazione successoria, per poi dedicarci agli investimenti in quello successivo.

La protezione della liquidità si basa su alcuni strumenti che abbiamo già visto, come le assicurazioni, ma comprende anche altri aspetti meno evidenti, che tuttavia sono cruciali in una pianificazione patrimoniale efficace.

Ad esempio una gestione oculata delle entrate e delle uscite, la creazione di un budget e l’aumento della capacità di risparmio.

Questi elementi possono essere noiosi e meno affascinanti rispetto alla scelta dei prodotti finanziari che ti promettono un alto rendimento senza rischio, ma sono quelli che possono mettere in difficoltà anche chi ha tutti gli altri aspetti della sua pianificazione patrimoniale sotto controllo.

In questo podcast abbiamo fornito qualche idea sul tema, se non sai da dove partire puoi cominciare da qui.

Cosa bisogna fare invece in caso di pianificazione successoria?

Questo è uno scenario a cui molti di noi non vogliono neppure pensare, ma è fondamentale per evitare conflitti nel triste scenario in cui tu venga a mancare.

Specialmente se possiedi molti immobili o sei socio di un’azienda, l'assenza di una corretta pianificazione successoria può creare situazioni caotiche in cui amici o fratelli si fanno la guerra l’un l’altro per ottenere quello che pensano gli spetti di diritto.

Per evitare tali conflitti, il primo passo è quello di fare un testamento olografo, un tipo di testamento che viene redatto, datato e firmato interamente a mano dal testatore, ossia la persona che esprime le sue ultime volontà.

Questo testamento ti consente di dettagliare in maniera chiara chi riceverà i tuoi beni alla tua morte.

È possibile specificare eredi, stabilire legati, nominare esecutori testamentari e stabilire disposizioni particolari per minori o persone con disabilità.

Certo, esistono delle limitazioni legali (ad esempio in Italia ci sono delle quote che per legge spettano al coniuge ai figli, a meno che non siano stati diseredati), ma è comunque un modo migliore per evitare conflitti, anziché lasciare tutto al caso.

Esiste anche la possibilità di destinare una specifica somma ad un beneficiario prestabilito, anche fuori dall’asse ereditario, attraverso la creazione di polizze vita destinate a questo beneficiario.

Uno dei vantaggi di questo approccio è che i soldi promessi da queste polizze vita sono molto difficili da pignorare in caso di debiti della persona venuta a mancare, e quindi sono uno strumento per tutelare le parti più deboli di una famiglia dove la persona venuta a mancare ha fatto delle scelte finanziarie non ottimali.

Per questo tipo di pianificazione è caldamente consigliato rivolgersi ad un esperto nel campo e a non voler fare tutto in autonomia.

Tanto più ci sono immobili, quote societarie o conti cointestati da gestire, tanto più è fondamentale avere il parere di un esperto per evitare di commettere errori e di costruire una pianificazione successoria inattaccabile.

Passiamo all’ultimo aspetto della pianificazione patrimoniale.

Cosa devi fare per proteggere i tuoi investimenti.

Come proteggere il tuo capitale finanziario II: i tuoi investimenti

Per proteggere i tuoi investimenti, la pianificazione patrimoniale è fondamentale.

Questo si traduce nell’avere un piano di investimenti basato sui tuoi obiettivi personali, che sarà la tua stella polare e ti darà le prime indicazioni su come dovrai investire di conseguenza.

Per prima cosa, dedicare parte del tuo patrimonio a questi elementi:

Difesa: qualche mese delle tue spese sul conto corrente

Emergenze: una riserva di liquidità per far fronte a imprevisti

Grandi acquisti programmati: fondi per acquisti pianificati, come l'anticipo per l'acquisto della prima casa.

Tutti questi soldi non devono essere investiti sui mercati finanziari, ma piuttosto in prodotti finanziari a bassissimo rischio come ETF monetari, o in conti deposito facilmente svincolabili.

Per quanto riguarda obiettivi più lontani nel tempo, come la pensione o un’università prestigiosa per i tuoi figli, puoi valutare portafogli di investimento con una percentuale importante di azionario, visto che il tempo è in grado di assorbire le oscillazioni negative di questi investimenti e di dare risultati positivi.

Se vuoi saperne di più su questo tema, clicca qui per avere accesso al nostro videocorso gratuito su come investire in maniera corretta.

Share: