Return to the blog

Share:

Personal finance

Oct 1, 2024

Gli Errori Catastrofici che Stanno Sabotando le Tue Finanze

Il budgeting è uno di quei concetti finanziari spesso sottovalutati.

In molti lo vedono come una pratica noiosa, magari pensando che tenere a mente le spese sia sufficiente per avere la situazione sotto controllo, ma la realtà è ben diversa.

Molti di noi cadono in questo errore: crediamo di sapere come gestire il nostro denaro, ma in realtà non ne abbiamo minimamente idea.

In questo articolo analizzeremo i principali errori nella gestione del budget personale e ti spiegheremo come evitarli per migliorare la tua stabilità finanziaria.

Ecco cosa troverai:

Vivere senza un piano preciso

Sovrastimare le entrate e sottostimare le spese

Ignorare l'importanza del risparmio

Come evitare errori nel budgeting e ottimizzare il proprio bilancio

1. Vivere senza un piano preciso

Uno degli errori più comuni nel budget personale è non avere un piano dettagliato delle spese.

Quante volte ti sei trovato a pensare: “Beh, più o meno so quanto spendo ogni mese”.

Ecco, questo "più o meno" è il primo segnale d'allarme.

Senza un budget preciso, diventa quasi impossibile capire davvero dove vanno i nostri soldi.

Un bilancio accurato permette di vedere chiaramente quali sono le spese fisse e quelle variabili, e di prendere decisioni più informate.

Purtroppo, molti italiani non stilano mai un vero e proprio piano finanziario ma si affidano alla memoria o, peggio, allo “storico” della carta di credito per monitorare le spese.

Questo può funzionare per un po', ma a lungo andare si rischia di perdere di vista la realtà delle proprie finanze.

Questo atteggiamento è devastante non solo per il portafoglio, ma anche per la serenità mentale.

Senza il budgeting sei una gazzella senza direzione, e prima o poi, l’inevitabile ti raggiunge.

Ecco la dura verità: senza un budget, non ti rendi conto di quanto denaro ti stia sfuggendo dalle mani.

Piccole spese giornaliere, come la cena settimanale al ristorante, sembrano insignificanti, ma accumulate nel tempo si trasformano in voragini invisibili.

E questa è solo una piccola voce di spesa. Quando ti guardi indietro, ti rendi conto che sono stati centinaia, se non migliaia, di euro che avresti potuto destinare al risparmio, all’investimento o alla protezione del tuo futuro.

Il problema non è tanto dove vanno a finire i soldi, ma il fatto che non hai dato loro un incarico preciso.

Se non dici ai tuoi soldi cosa fare, loro troveranno il modo di sparire.

Non è tanto la cena fuori, l’abito firmato o la vacanza nel resort. Puoi fare anche tutti i giorni colazione al bar.

La questione è il di più.

Se spendi in qualcosa che per te non è assolutamente prioritario, allora stai facendo la gazzella e una spesa imprevista ti potrebbe veramente mettere i bastoni tra le ruote.

Trova 3 voci di spesa a cui sei legato e il resto taglia tutto senza pietà.

Facciamo finta che hai scelto:

-Comodità

-Esperienze

-Viaggi

Il buon budgeting ci insegna che spendere un po' di più nel prossimo viaggio, per te, per i tuoi valori, non è assolutamente un problema, anzi, ti migliora!

L'allocazione delle tue risorse per il tuo benessere personale o per le esperienze che reputi di alta qualità tendono a generare ricordi positivi duraturi.

Nel nostro caso, un’esperienza di lusso in un hotel, la business class anziché l’economy, una settimana in più rispetto allo scorso anno.

Ok, sembra già buono. Ma c’è un altro fattore positivo, il budgeting ti costringerà a tagliare senza pietà le altre spese che non sono nei tuoi veri interessi o (ancora meglio) a risparmiare il più possibile per raggiungere (e comprare) quel prodotto, quel servizio o quella esperienza a cui tieni tanto.

Vivere senza un piano finanziario non è solo rischioso, è una forma di auto-sabotaggio.

È l’incapacità di prendere il controllo della propria vita economica, un continuo rimandare a domani ciò che potrebbe essere risolto oggi.

E la triste verità è che quel domani arriva sempre troppo tardi.

2. Sovrastimare le entrate e sottostimare le spese

Un altro errore è sopravvalutare quanto si guadagna e sottovalutare quanto si spende.

In molti credono di avere più soldi di quelli effettivamente disponibili, dimenticando poi, sorpresa sorpresa, le spese ricorrenti, come le bollette.

L'illusione di una ricchezza maggiore può condurre a scelte pericolose e a un circolo vizioso di ansie finanziarie.

Molte persone, per esempio, partono dal presupposto che, con un stipendio netto di 2.000 euro al mese, possano spendere tranquillamente anche 1.900 euro, dimenticando le spese irregolari come il rinnovo dell’assicurazione auto, le manutenzioni domestiche o le emergenze mediche.

Quando queste spese impreviste si manifestano, si finisce per dover attingere ai risparmi (se disponibili) o addirittura utilizzare il debito con finanziamenti.

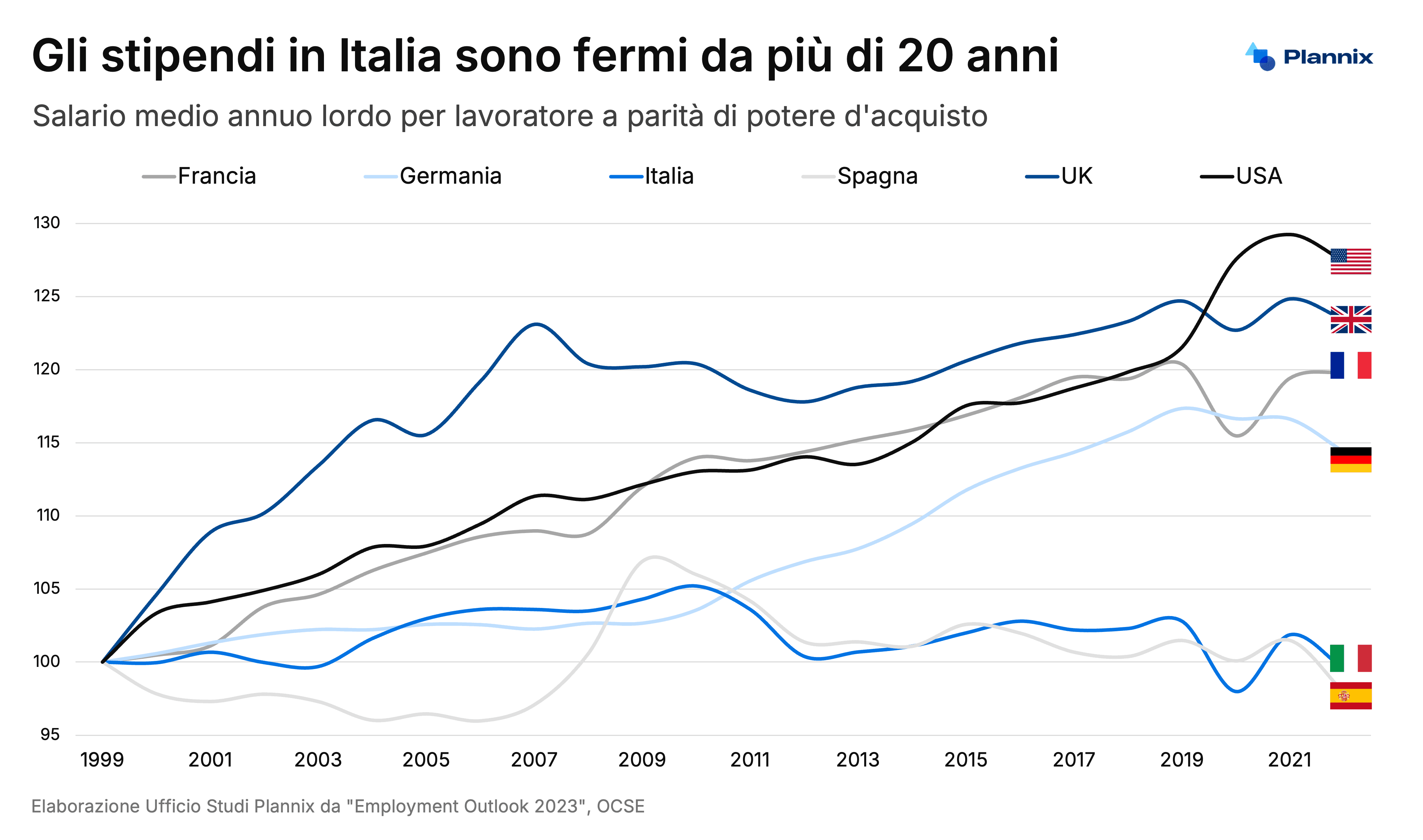

In uno scenario, poi, dove i salari sono praticamente gli stessi di 20 anni fa, ma l’inflazione è aumentata e quindi il costo della vita è rincarato questo errore può costarci molto caro.

Questa mentalità del "tanto poi recupero" o del "ci penserò domani" è proprio ciò che dovresti contrastare.

Affrontare con realismo e prudenza le proprie entrate e spese è il primo passo verso una stabilità finanziaria solida.

3. Ignorare l'importanza del risparmio

Quante volte hai detto a te stesso: “Questo mese non riesco a mettere via nulla, ma ci penserò il prossimo”?

E poi, inevitabilmente, il prossimo mese succede qualcosa che rende ancora più difficile risparmiare.

Ma la realtà è che, senza un’abitudine consolidata al risparmio, si rischia di non essere mai pronti ad affrontare imprevisti o di non avere un fondo di emergenza a disposizione quando ne hai veramente bisogno.

La prossima volta che ripenserai “ok, il prossimo mese, cascasse il mondo, devo iniziare a gestire bene i miei soldi” utilizza questo trucco: al posto di entrare a gamba tesa con un taglio radicale delle spese, inizia gradualmente.

Questo accade perché spesso costruiamo i nostri obiettivi attorno ai risultati finali, trascurando completamente il percorso necessario per raggiungerli.

Il problema è duplice:

Obiettivi che senza un processo non verranno mai raggiunti

Obiettivi che, una volta raggiunti, non vengono più perseguiti.

Invece di guardare con disperazione lo sgretolamento del tuo obiettivo perché qualcosa è andato storto (ad esempio una spesa imprevista), dobbiamo puntare ad un obiettivo di processo.

Qualcosa di diverso perché sono obiettivi che richiedono un'azione continua.

Lo scopo di stabilire obiettivi di processo rispetto a obiettivi basati sui risultati è mantenere un cambiamento duraturo anziché un successo momentaneo.

E qui la musica cambia.

Invece di dire "voglio perdere peso", o "voglio perdere 10 chili", un'alternativa migliore che ha il vero potenziale è "voglio diventare una persona più sana".

All'improvviso, non hai più fretta di raggiungere un certo peso. Stai progettando il tuo stile di vita per adattarlo all'identità che vuoi plasmare.

Per il risparmio potrebbe essere “voglio iniziare a gestire meglio i miei soldi per costruire un futuro migliore per me e i miei figli”.

Inizi risparmiando anche solo 50€, oppure tagliando una volta per tutte un abbonamento mensile a quel servizio che non usi mai.

Poi inizi ad impostare una percentuale di risparmio mensile, come il 5% o il 10% delle entrate e creare il tuo primo e vero cuscinetto delle emergenze.

In media, risparmiare anche solo il 10% delle proprie entrate può creare un cuscinetto finanziario di grande valore.

Se una persona che guadagna 2.000 euro al mese mette da parte 200 euro, a fine anno avrà risparmiato 2.400 euro.

In 5 anni, questo fondo crescerebbe a 12.000 euro, una somma che può fare la differenza di fronte a spese impreviste o progetti futuri.

Gli obiettivi basati sui risultati si focalizzano sul diventare in buona salute, una volta.

Gli obiettivi del processo si focalizzano sul processo in corso per mantenere una buona salute, sempre.

4. Come evitare errori nel budgeting e ottimizzare il proprio bilancio

Ora che abbiamo visto i tre errori più comuni, passiamo a qualche consiglio pratico su come evitare errori nel budgeting.

Creare un bilancio personale realistico

Il primo passo è rendere il tuo bilancio personale quanto più realistico possibile.

Inizia registrando tutte le tue spese per almeno un mese.

Sì, anche il caffè al bar!

Questo ti aiuterà a capire dove vanno realmente i tuoi soldi e a impostare un budget che rifletta le tue abitudini di spesa reali.

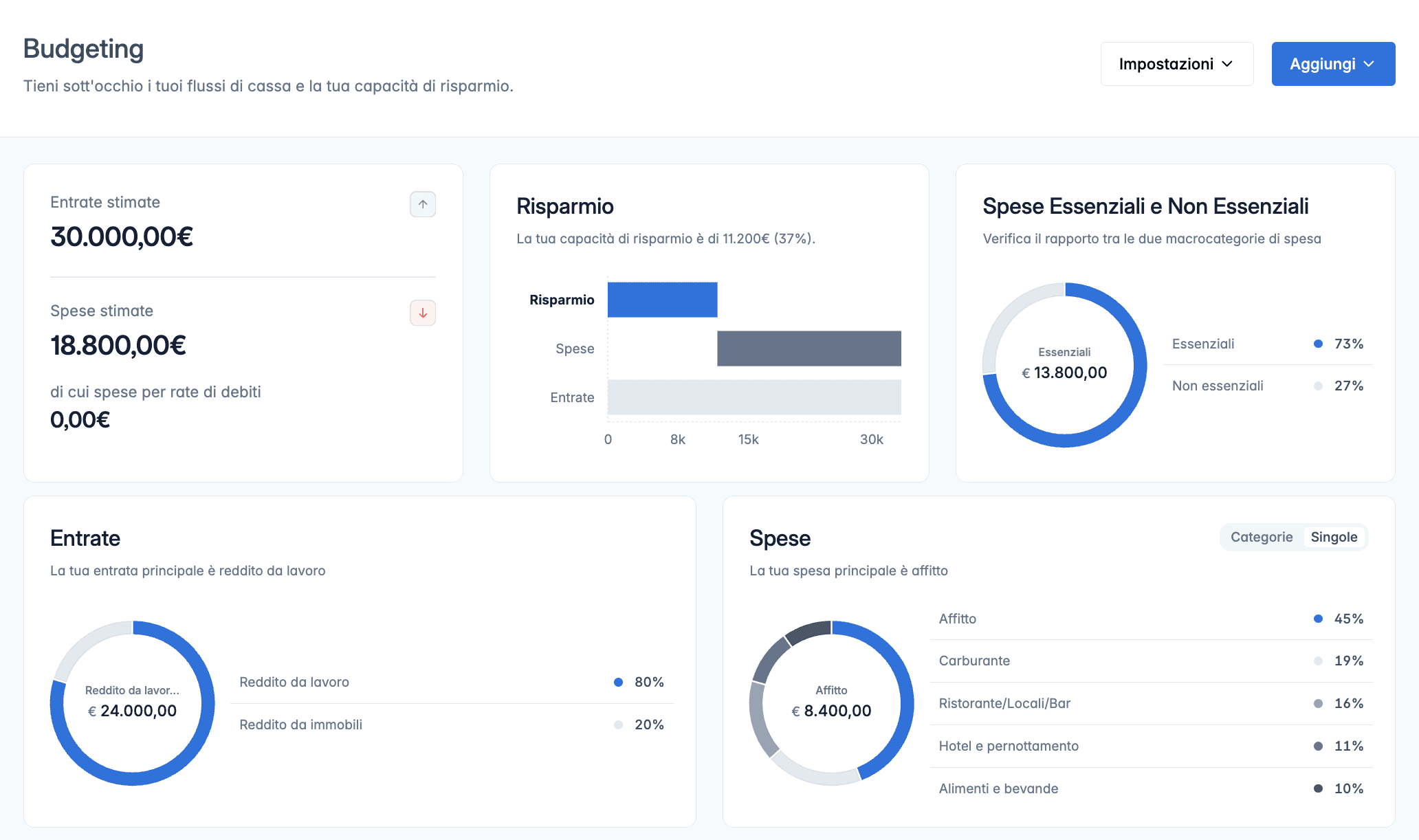

Se non sai come iniziare a mettere in pratica questi consigli, in Plannix abbiamo una sezione dedicata al Budgeting che ci aiuta ad esaminare il nostro stile di vita, attraverso una panoramica ordinata delle voci di spesa ed entrata.

Come separare le spese

Un secondo suggerimento fondamentale è separare le spese essenziali dalle altre spese

Le spese essenziali sono quelle di cui non puoi fare a meno per soddisfare i tuoi bisogni primari.

Avere un tetto sopra la testa, mangiare, prendersi cura dei tuoi cari e della tua salute.

Le spese non essenziali sono tutto il resto.

Qualsiasi cosa che non è strettamente indispensabile, ma aggiunge valore alla tua vita e ti fa sentire più felice e soddisfatto.

Compilando questi campi avrai un’idea di massima di quanti soldi spendi per le spese essenziali e quanto per quelle non essenziali: un dato molto importante che ci servirà per cominciare a capire dove intervenire.

Automatizzare il processo di risparmio

Un altro consiglio per il budgeting è automatizzare il più possibile il processo di risparmio.

Puoi impostare un bonifico automatico dal tuo conto corrente principale a un conto per le emergenze ogni mese.

In questo modo, non avrai nemmeno la tentazione di spendere quei soldi.

Questa strategia è chiamata "paga te stesso per primo".

Se ancora non l’hai fatto iscriviti alla nostra newsletter per essere sempre aggiornato sui nuovi contenuti.

Share: